Wie geld ‘over’ heeft zoekt naar rendement. Met 0,02 procent rente op de bank, loont sparen daarentegen al jaren niet meer. Welke alternatieven zijn er dan? Een goede mogelijkheid, waar wij als verhuurmakelaar u mee van dienst kunnen zijn, blijven stenen. Verschillende hypotheekverstrekkers spelen daar dan nu op in, met speciale ‘verhuurhypotheken’.

Bij een zogenoemde verhuur- of investeringshypotheek leent u geld om een huis te kopen dat u vervolgens verhuurt. Een huis kopen om te verhuren kan een attractieve investering zijn. Allereerst omdat u maandelijks huurinkomsten krijgt overgemaakt, en daarnaast omdat de verwachte waardestijging van uw verhuurde woning indirect ook het nodige oplevert.

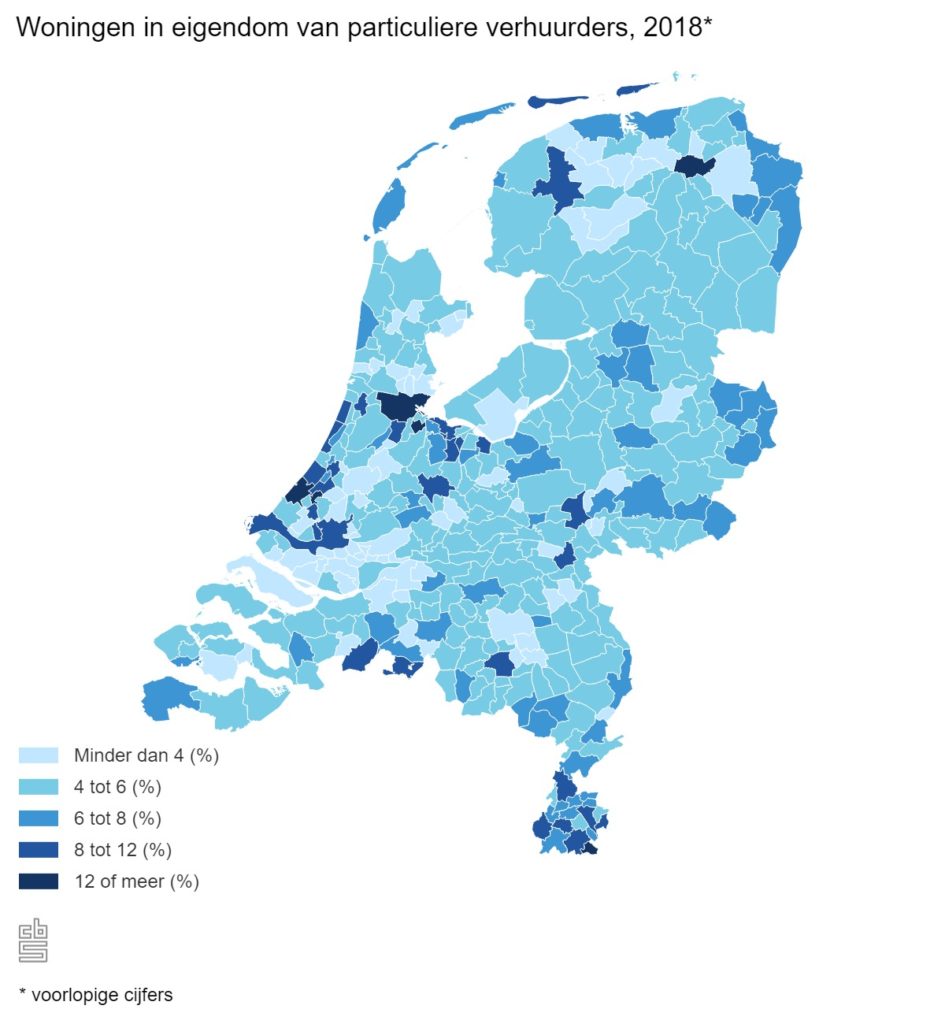

De afgelopen jaren is deze stijging dan ook goed te zien. In de periode tussen 2006 en 2018 steeg de verhuur van een eigen woning van 3,3 procent naar 5,8 procent, aldus onderzoekers van de Universiteit van Amsterdam en de KU Leuven. Ons land telt momenteel dan ook ongeveer 1 miljoen particuliere huurwoningen.

Voor wie?

Als toekomstige huisbaas heeft u wellicht geen hypotheek nodig om een huis te kunnen kopen, maar het grootste gedeelte van de verhuurders hebben daarentegen wel een financiering nodig. Deze groep is de laatste jaren enorm gegroeid. Ruim 79 procent van de particuliere verhuurders verhuurt één woning. Daarom hebben wij een handjevol hypotheekverstrekkers voor u op een rijtje gezet, aangezien geldverstrekkers in spelen op deze groeiende markt.

Welke aanbieders?

Mits u geïnteresseerd bent, kunt u op internet al veel informatie over de verhuurhypotheken vinden. U vindt ze op Google of een ander zoekmachine onder de naam ‘buy-to-let-hypotheek’, ‘beleggingspandhypotheek’, ‘verhuurhypotheek’ of ‘investeringshypotheek’. Daaruit komen verschillende aanbieders, die bekend zijn met deze dienstverlening. Aanbieders van deze verhuurhypotheken zijn onder anderen Domivest, NN, ING, Woonfonds, Dynamic Credit, Rabobank, Handelsbanken en NIBC Direct.

Wat zijn de eisen?

Na de positieve informatieve berichtgeving, is het niet aannemelijk dat iedereen in aanmerking kan komen voor een verhuurhypotheek. Toch zijn er meer mogelijkheden dan dat u wellicht denkt. Voor een verhuurhypotheek gelden vaak strengere voorwaarden. Ook moet u meer eigen geld inbrengen ten opzichte van een standaard hypotheek, meestal minstens 30 procent. Uiteraard verschilt dit per bank.

Daarnaast zijn er drie verschillende varianten mogelijk, namelijk lineair, annuïtair of aflossingsvrij. De maximale looptijd van lineair en annuïtair is 30 jaar. Bij de berekening of de financiering haalbaar is, wordt 70 procent van de huurinkomsten meegenomen bij het inkomen. Is het huis nog niet verhuurd, dan wordt 40 procent van de getaxeerde huurinkomsten meegenomen.

Wat kunnen wij voor u betekenen?

Als ervaren verhuurmakelaar helpen wij u met het verhuren van uw woning in Bergen op Zoom, Roosendaal, Terneuzen of omstreken. Er zijn verschillende mogelijkheden om een woning te verhuren. Wij hebben daar speciaal pakketten voor ontwikkeld, zodat de verschillen goed zichtbaar zijn. Het verhuren van uw woning gaat verder dan alleen een sleuteloverdracht. Ook op het gebied van screening, beheer, administratie en meubilering kunnen wij u van dienst zijn. Tevens kunnen wij u een huurgarantie geven voor 12, 36, 60 maanden of langer. Risico’s van leegstand of een ‘niet-betalende-huurder’ worden dan ook door ons overgenomen. Elke maand ontvangt u een netto huurbedrag of de woning nu wel of niet bewoond is.

Onverantwoordelijke risico’s

U wilt investeren zonder onverantwoordelijke risico’s te nemen, logisch. Bij het verhuren van een woning komen namelijk een aantal aspecten bij kijken. Wij als verhuurmakelaar in de regio Zuidwest Brabant en Zeeuws Vlaanderen kijken daarom met u mee naar de beste oplossing. Door korte lijnen en de juiste mensen op de juiste plek versterken wij elkaar. Heeft u een woning op het oog en wilt u weten welk haalbare rendement u kan halen? Of heeft al een (tweede) huis en wilt u graag uw woning verhuren? Wij helpen u graag verder. Stuur uw vraag naar info@hopmanswonen.nl of contacteer ons op +31 165 39 92 09.

Bron: RTLZ / Consumentenbond